CRM Salesforce

Buenas a todos.

Llevo tiempo dando vueltas a como explotar el formato artículo substack y que no solape con el resto de mi contenido.

Tiene más sentido, pues la frecuencia de publicaiones no será enorme, el usar dicho formato para dar ideas puntuales de inversión que pueden desarrollarse en un plazo de varios meses. Puediendo asi hacer el seguimiento de dicha idea con calma y sin necesidad de venir a hacer actualizaciones constantes.

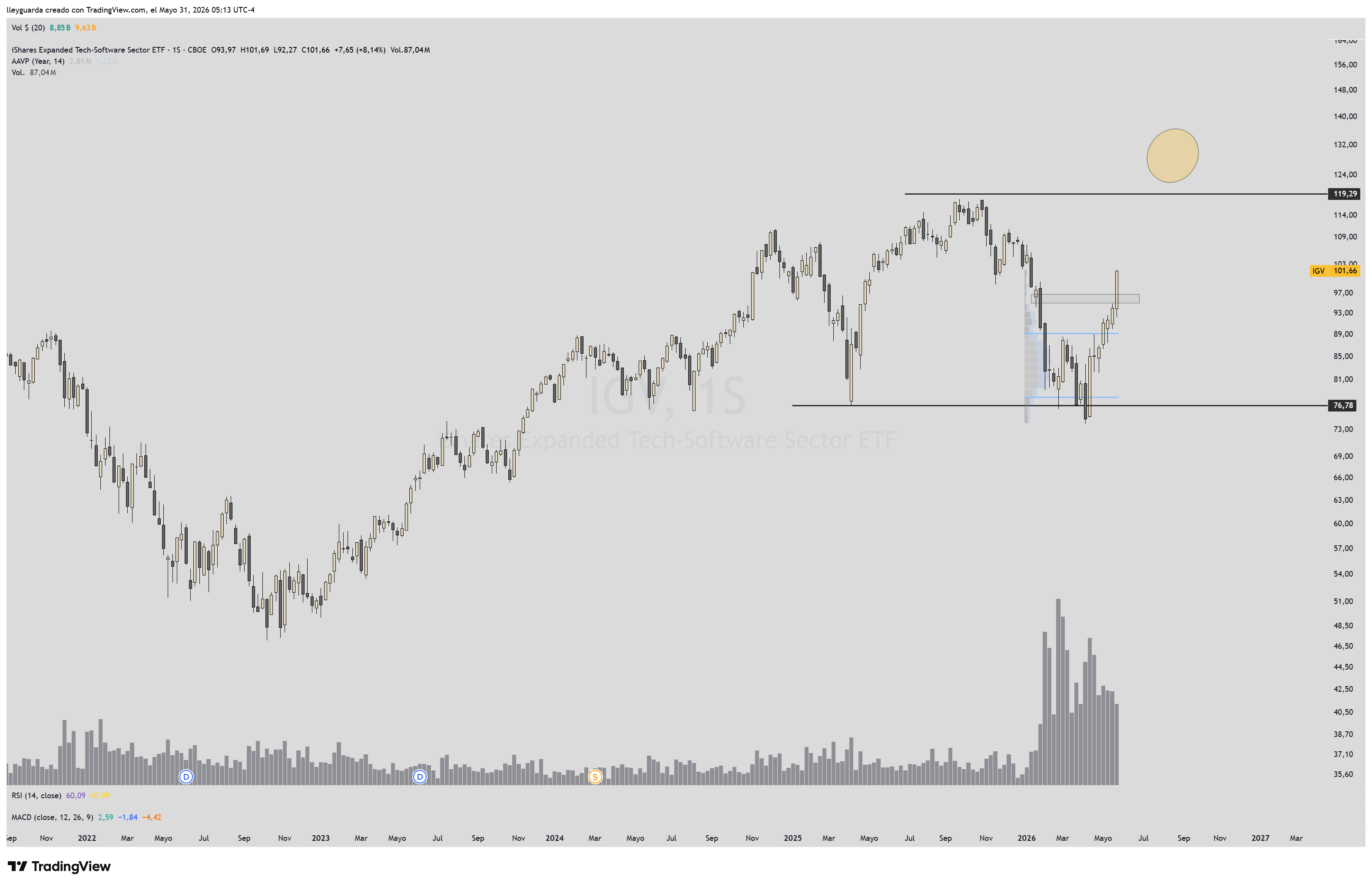

No es secreto si siguen mi activdad en redes que segín mi humilde opinión IGV 0.00%↑ o sector Software era a mi parecer uno de los themes con más potencial y con posibilidad de saltar en breve. El Viernes 29 de Mayo asi demostró lo acertado de dicha hipótesis, girando y confirmando el fin de la estructura bajista que venía padeciendo

Estamos en uno de esos momentos en que el mercado parece tener una sola idea en la cabeza: software con inteligencia artificial. El S&P 500 cotiza en máximos, el ETF de software ($IGV) se ha revalorizado +24,6% en tres meses, y nombres como Snowflake (+37% en una sola sesión tras resultados), Oracle, ServiceNow o Palantir vuelan.

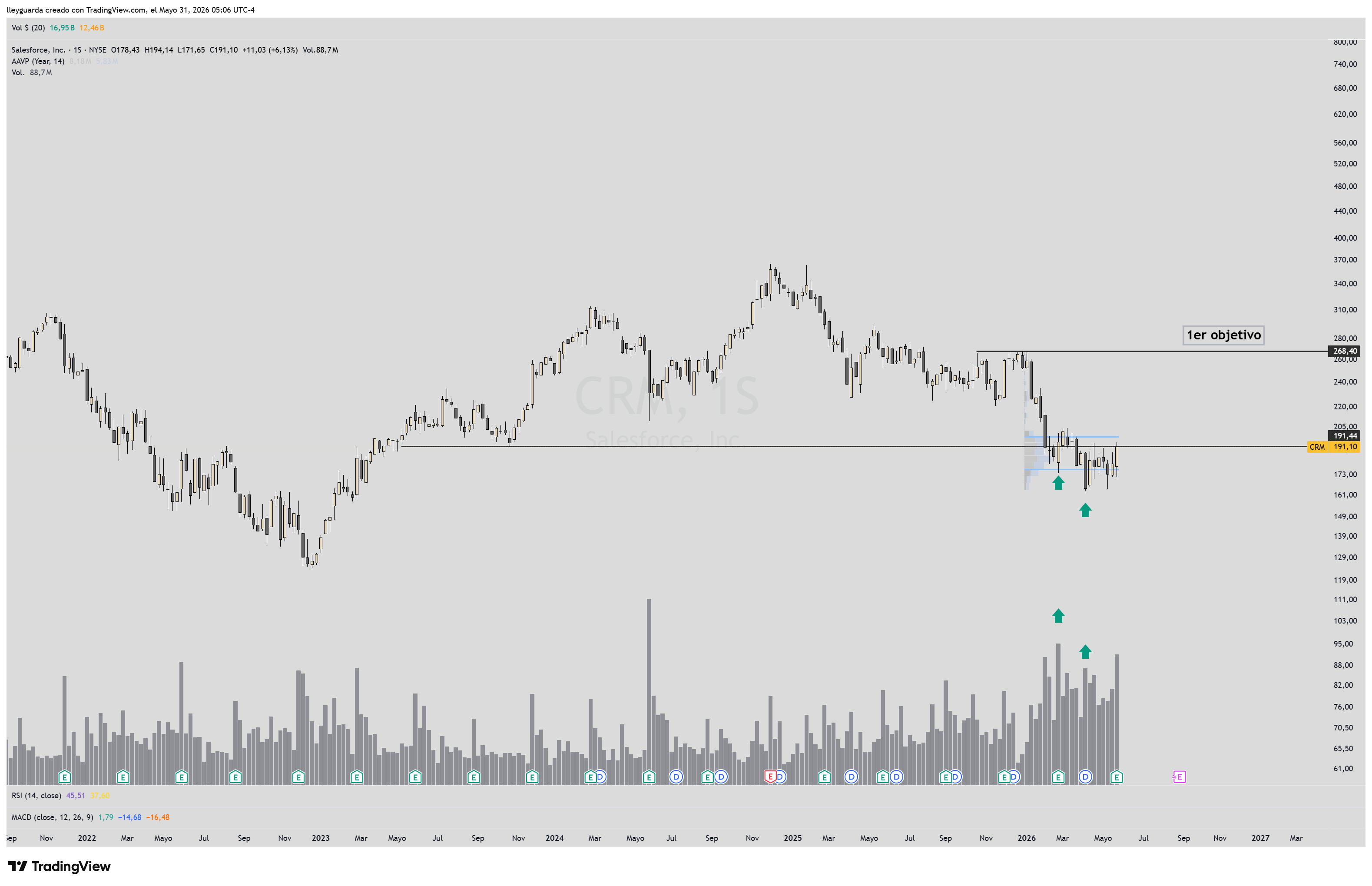

Salesforce ($CRM) —la empresa que, literalmente, popularizó el modelo software-as-a-service— cayéndose de la foto. En lo que va de 2026 pierde cerca de un −28%. En tres meses está plano-negativo (−1,9%) mientras su propio sector sube casi un 25%. Es el gran rezagado de su propio tema.

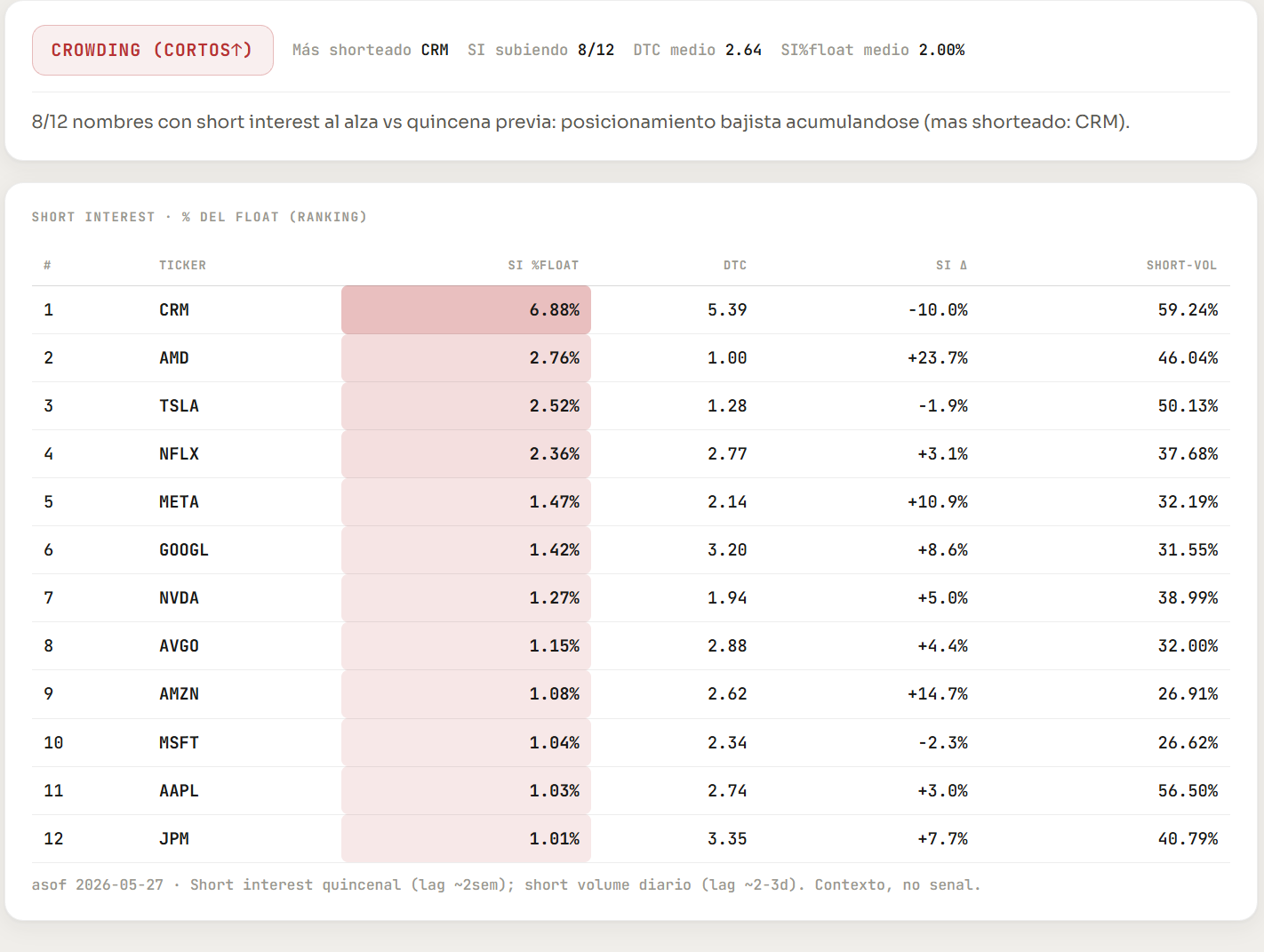

Lo que convirtió esto en un artículo, y no en una simple curiosidad, fue cruzarlo con una segunda lectura de mi panel: dentro de un universo de doce grandes valores, CRM es el más shorteado de todos —el de mayor days-to-cover—. Es decir: es a la vez el más odiado y el más rezagado, justo cuando todo lo demás del software sube. Esa anomalía es lo que llama poderosisimamente mi atención.

Como aprecian en el gráfico arriba, solo empiezo a mirar una empresa si su gráfico de precio y Volumen me dan un mótivo, pues el resto de narrativas fundamentales y de otra índole para mi carecen de ninguna importancia si un gráfico no me da motivos para creer que este valor puede empezar a subir.

Como aprecian el valor negoció cantidades de Volumen importantes, justo en la pérdida del importantisimo soporte de 190$, las ultimas semanas los vendedores han desaparecido y esta última semana se ha visto aparecer incremento importante en la negocicación, todo para dirigirse a recuperar el soporte dilatado.

No hay nada que me guste más que ver la dilatación de un soporte y que se recupere tras la aparcición evidente de demanda en esa rotura.

Dinero corto:

El short interest es el número de acciones vendidas en corto que aún no se han recomprado. Es un termómetro del pesimismo: si mucha gente apuesta a la baja, el dato sube. FINRA lo publica cada dos semanas. Esta es la película de CRM:

En marzo: la posición corta se multiplicó por 3,4 en dos semanas, pasando de ~23 a casi 78 millones de acciones. Desde entonces baja despacio (78 → 74 → 70 → 63 M), pero sigue siendo unas 2,8 veces el nivel del invierno. El days-to-cover —cuántas jornadas de volumen medio harían falta para que todos los cortos recompren— ronda 5,4, el más alto de mi universo de doce valores. Equivale, grosso modo, a un 7% del capital (y rozó el 9% en el pico de marzo). Una posición corta solo peude cerrarse de un a manera, comprando las acciones, la necesidad y el rtmo de esta cobertura, y los días necesarios para cerrarla podría activar compras de acciones a cualquier precio, lo que suele desencadenar el fenomeno conocido como Shortsqueezze, que no es más que subidas parábolicas ocasionadas por demanda que no es más que una recompra de posiciones cortas, más que un posicinamiento inversor.

Como les comenté antes, tengo motivos de sobra con ver un gráfico para decidir comprar o no una empresa, pero existen catalizadores y mótivos de otra índole que también favorecen esta idea:

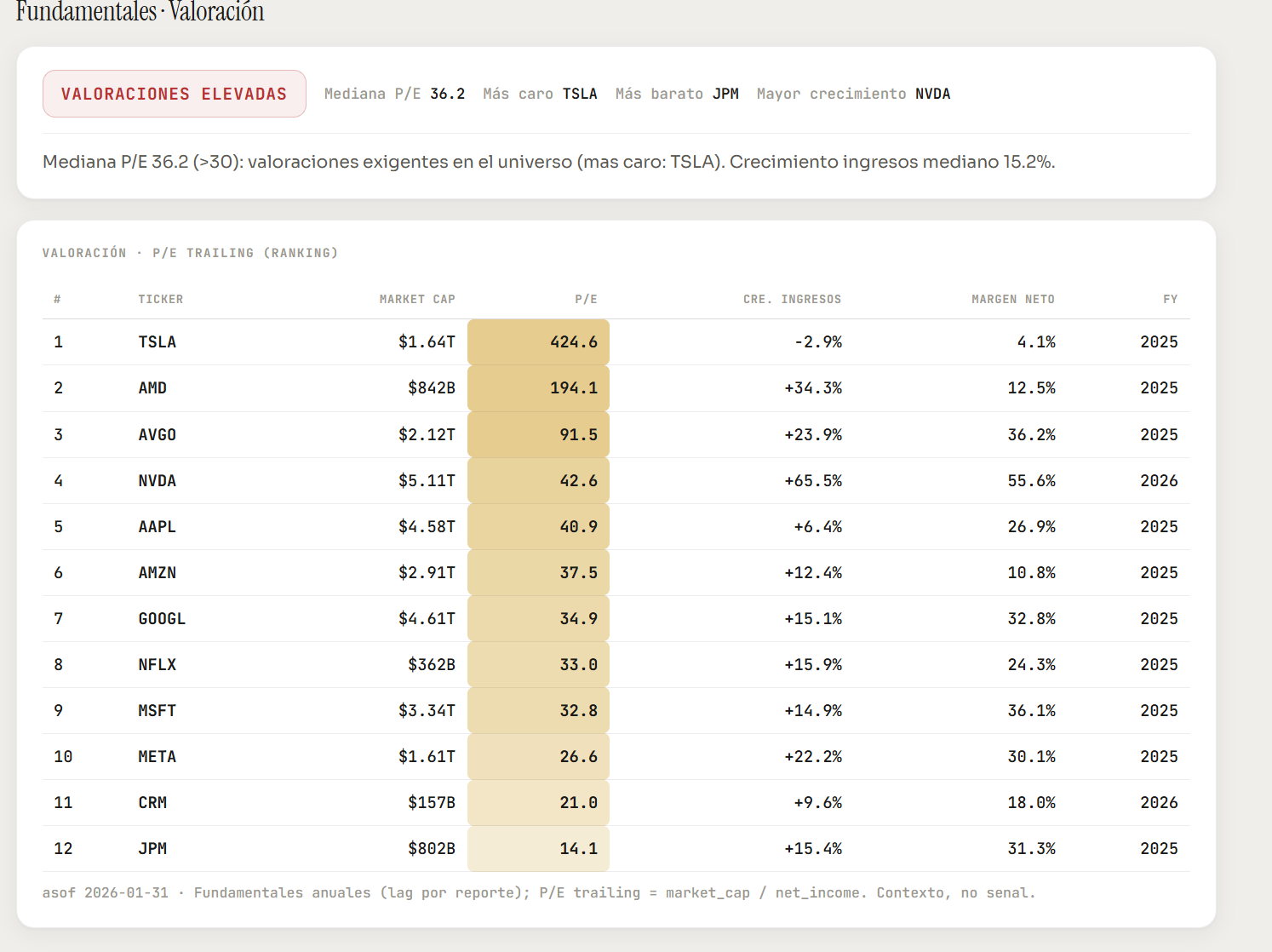

Ya está barato. Tras el castigo, CRM cotiza a un PER de ~24 veces y a múltiplos de flujo de caja claramente por debajo de la mediana del software, que ronda las 36 veces—. Es decir: el de-rating (la compresión de múltiplo) ya ha ocurrido. Buena parte del pesimismo está en el precio.

Recompra masiva. La compañía ha anunciado un programa de recompra de acciones de 27.000 millones de dólares. Una empresa que recompra a estos niveles está, en la práctica, diciendo que se considera infravalorada —y reduce el número de acciones, lo que sostiene el beneficio por acción—.

Opcionalidad en IA: Agentforce. Su apuesta de agentes autónomos crece a un ritmo del +200% en ARR… aunque todavía representa menos del 5% de las ventas. Es la palanca: si Agentforce pasa de promesa a línea material de ingresos, cambia la narrativa de “incumbente amenazado” a “ganador de la IA empresarial”.

El motor financiero sigue intacto. Margen bruto del ~78%, márgenes netos de doble dígito y una generación de caja sólida. El software clásico de Salesforce no se ha roto; se ha desacelerado.

La base corta como combustible. Con un days-to-cover de 5,4, cualquier catalizador positivo que obligue a los bajistas a recomprar puede amplificar un movimiento al alza. No es una predicción; es física de mercado: hay mucha gente que tendrá que comprar.

Te gusta la idea y esta lectura de datos? Dejamelo saber en comentarios. Si queires tener acceso a estas tesis y a sus datos para crearlas por ti mismo accede:

He creado tambíén un PDF de 25 folios, en el explico como se puede optimizar la operativa de opciones según el fondo de mercado, seguro que te parece muy instructivo y te ayuda a entender como piscionarte:

Avisos importantes

Esto es análisis y opinión, no asesoramiento financiero ni una recomendación de compra o venta. No conozco tu situación particular y no soy asesor registrado.

Es contexto top-down, no una señal de trading. Los indicadores de este artículo (rotación, posicionamiento, sentimiento) sirven para enmarcar una historia, no tienen un edge probado como sistema operativo.

El short interest es quincenal y llega con rezago (~2 semanas);

Los datos caducan: precio, posicionamiento, tipos y catalizadores cambian rápido. Verifica antes de publicar/decidir.

Fuentes

Precios, short interest (FINRA), referencia de valores, calendario de noticias y rendimientos: Polygon.io, vía mi panel de contexto propio, datos a cierre del 29 de mayo de 2026. Peso de CRM en el ETF según hojas de posiciones públicas de iShares/proveedores a ~27 de mayo de 2026. $IGV = iShares Expanded Tech-Software Sector ETF.

El ETF está por encima de su media de 200 días por primera vez desde principios de enero.